Kustannusten korvausten verotusmenettely aiheuttaa usein päänvaivaa ja herättää paljon kysymyksiä. Aihepiirin sisällä voidaan tarkastella esimerkiksi sitä, voidaanko jokin tietty kustannus maksaa työntekijälle verovapaana vai ei. Toisaalta voidaan myös selvittää, onko työntekijällä oikeus vähentää kustannus omassa verotuksessaan vai ei. Kolmantena yleisimpänä selvitettävänä asiana on työnantajan ennakonpidätysvelvollisuus kustannusten korvausten yhteydessä eli se, tuleeko työnantajan pidättää ennakonpidätys vai ei.

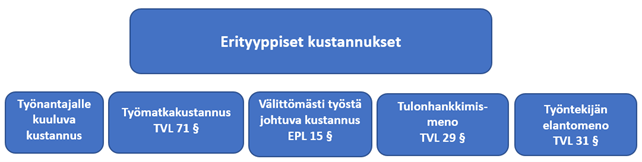

Kustannusten korvausten verokohtelun selvittäminen kannattaa aloittaa siitä minkä tyyppisestä ja luonteisesta kustannuksesta on kyse. Erityyppiset kustannukset voidaan verotuksen näkökulmasta jaotella seuraavasti:

Käytännössä työnantaja voi verovapaasti 1) korvata työntekijälle työnantajalle kuuluvia menoja tai 2) maksaa tai korvata työntekijälle tuloverolain (TVL) 71 §:n mukaisia työmatkakustannusten korvauksia (päiväraha, matkustamiskustannusten korvaus, majoittumiskorvaus ja ateriakorvaus). Mikäli työnantaja on suorittanut tai korvannut tällaisia kustannuksia verovapaasti, ei työntekijä voi eikä saa vähentää niitä enää omassa verotuksessaan. Huom! TVL 71 §:n mukainen lista verovapaista matkakustannusten korvauksista on tyhjentävä, mikä tarkoittaa, että muut kustannusten korvaukset ovat työntekijälle veronalaisia elleivät ne ole luokiteltavissa työnantajalle kuuluviksi. Lisäksi on huomattava, että TVL 71 §:n verovapaita matkakustannusten korvauksia ovat vain sellaiset kustannusten korvaukset, joita työnantaja maksaa tai korvaa palkan lisäksi. Mikäli työnantaja ei maksa tai korvaa TVL 71 §:n matkakustannusten korvauksia palkan lisäksi, käsitellään niitä kuten välittömästi työstä johtuvia kustannuksia (ks. seuraava kappale).

Työnantajan korvaamat työntekijälle kertyneet hänen omat välittömästi työstä johtuvat kustannukset eivät ole työntekijälle verovapaita, mutta työnantaja voi ottaa ne huomioon ennakonpidätystä toimittaessaan joko korvaamalla kustannukset ennakonpidätystä toimittamatta tai vähentämällä kustannusten osuuden palkasta ennen ennakonpidätyksen toimittamista. Palkansaajan on esitettävä työnantajalle selvitys kustannuksista. Tällaisia työntekijälle kertyviä välittömästi työstä johtuvia kustannuksia ovat muun muassa hänen omat työvälineistä aiheutuneet kustannukset sekä muut matkakulut kuin TVL 71 §:n verovapaat matkakustannusten korvaukset. Lisäksi tulee huomata, että työnantajalla ei ole velvollisuutta korvata tai vähentää tällaisia kustannuksia automaattisesti, vaan menettely perustuu työntekijän vaatimukseen.

Työntekijä voi vähentää tällaiset kustannukset omassa verotuksessaan todellisten kustannusten perusteella.

Esimerkki: Jos työntekijän ennakonpidätyksen alainen palkkatulo on 1.000 € ja työnantaja korvaa sen lisäksi 100 € välittömästi työstä johtuvia kustannuksia, on työntekijän veronalainen tulo verotuksessa 1.100 €. Jos työnantaja ei korvaa 100 € välittömästi työstä johtuvaa kustannusta palkan lisäksi, mutta vähentää sen palkasta ennen ennakonpidätyksen toimittamista, on työntekijän ennakonpidätyksen alainen palkkatulo 900 € ja työntekijän veronalainen tulo verotuksessa 1.000 €.

Tulonhankkimismenot ovat puolestaan yleisiä työskentelyyn liittyviä kustannuksia, joita aiheutuu siitä, että työntekijä ylipäänsä työskentelee. Esimerkkinä voidaan todeta mm. työmarkkinajärjestöjen jäsenmaksut, asunnon ja työpaikan väliset matkakulut ja ammattikirjallisuudesta aiheutuneet menot. Tällaisia kustannuksia työnantaja ei voi maksaa tai korvata työntekijälle verovapaasti ja ne tulee käsitellä aina työntekijän veronalaisena palkkatulona. Työnantajan tulee myös suorittaa ennakonpidätys niistä.

Elantomenot ovat yleisesti ottaen työntekijälle itselleen kuuluvia ja luonteeltaan sellaisia, jotka eivät lähtökohtaisesti aiheudu työstä. Tavallisia elantomenoja ovat mm. asumisesta, ruokailusta, harrastuksista sekä lasten ja kodin hoitamisesta aiheutuneet menot. Myöskään näitä kustannuksia työnantaja ei voi maksaa tai korvata työntekijälle verovapaasti ja ne tulee käsitellä aina työntekijän veronalaisena palkkatulona. Työnantajan tulee myös suorittaa ennakonpidätys niistä.

Alla olevaan taulukkoon on koottu vielä yhteenvedonomaisesti veronalaisuus kustannustyypeittäin:

Edellä on jaoteltu kustannukset eri luokkiin sen perusteella, miten niitä verotuksessa käsitellään. Jokaiseen luokkaan sisältyy omia erityispiirteitä, jotka tulisi tapauskohtaisesti käydä läpi huolella, jotta voidaan varmistua siitä, minkälaisesta kustannuksesta on oikeasti kyse ja mikä sen verokohtelu on. Varsinkin TVL 71 §:n mukaisiin verovapaisiin matkakustannusten korvauksiin sisältyy hankalia ja tulkinnanvaraisia tilanteita siitä, milloin kyse on työmatkasta ja milloin ei. Suositus on käydä tätä aihepiiriä koskevat tilanteet läpi huolella ja mielellään veroasiantuntijan kanssa.